2018年中国计算机系统集成市场需求分析与发展趋势 医疗信息化成为关键赛道

2018年,中国计算机系统集成市场在信息技术持续革新与产业升级的双重驱动下,呈现出稳健增长与深刻变革的态势。市场需求的广度和深度不断拓展,从传统的网络、硬件集成向数据融合、业务协同和智能化应用延伸。随着“互联网+”、“智慧城市”、“中国制造2025”等国家战略的深入推进,政府、金融、电信、能源及制造业等关键领域对高效、安全、可扩展的系统集成解决方案需求旺盛,推动了市场规模的持续扩大。特别是在云计算、大数据、物联网等新一代信息技术与行业应用加速融合的背景下,定制化、平台化和服务化的集成模式日益成为主流。

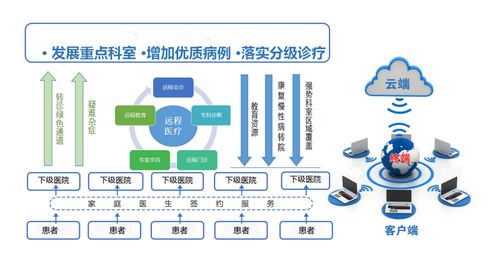

在这一宏观趋势中,医疗信息化行业异军突起,成为系统集成市场最具活力和潜力的细分领域之一。国内众多系统集成厂商敏锐地捕捉到这一机遇,纷纷加大布局力度。政策层面,“健康中国2030”规划纲要的颁布以及新一轮医改的深化,明确要求提升医疗卫生机构的信息化、智能化水平,以实现医疗资源优化配置、医疗服务效率提升和居民健康管理改善。这直接催生了对于医院信息平台、区域卫生信息平台、临床信息系统、远程医疗、移动医疗以及基于大数据和AI的智慧医疗解决方案的海量需求。

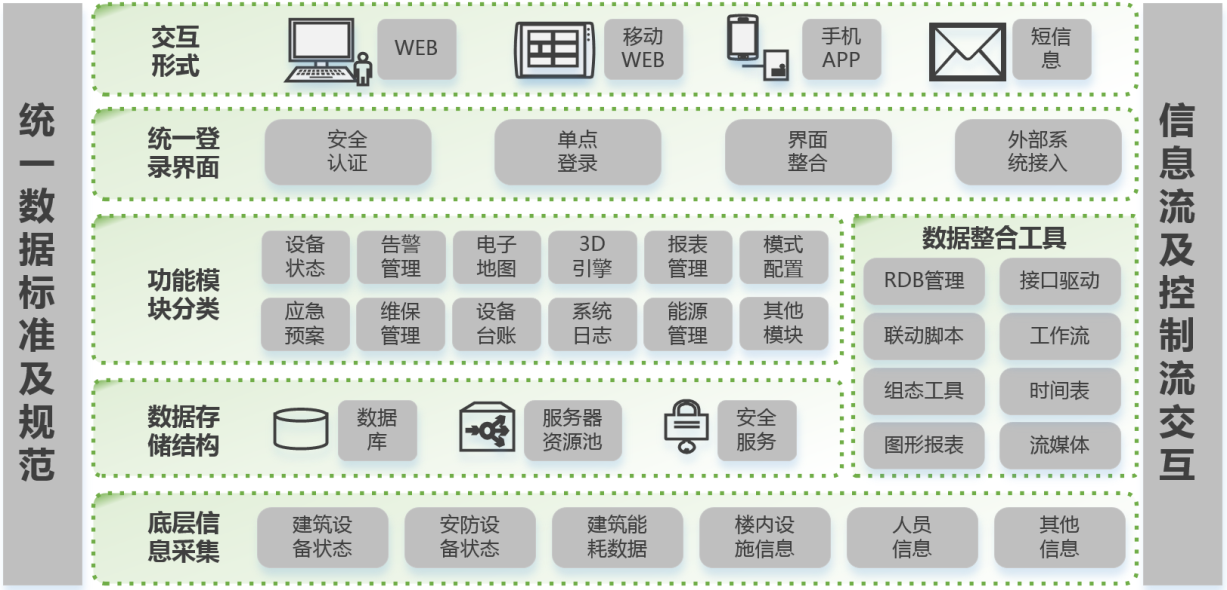

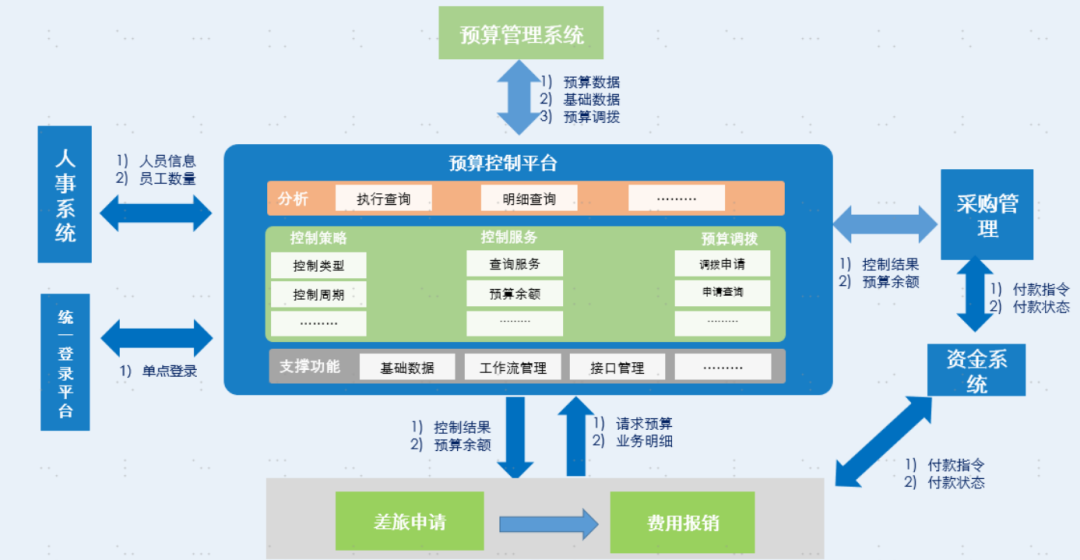

众多系统集成厂商依托其在网络基础设施、数据中心建设、安全防护以及软件平台整合方面的技术积累,积极切入医疗信息化赛道。他们的服务已不再局限于硬件设备的连接与部署,而是深入到医院业务流程再造、各类异构医疗信息系统(如HIS、PACS、LIS、EMR)的互联互通与数据共享、以及面向患者服务和医院管理的综合应用开发。领先的厂商正致力于提供涵盖咨询规划、系统集成、应用开发、数据运营及后期维护的全生命周期服务,帮助医疗机构构建统一、高效、智能的信息生态系统。

中国计算机系统集成服务的发展趋势将呈现以下几个鲜明特点:

- 云化与订阅服务模式普及:基于云平台的集成解决方案(iPaaS等)将更受欢迎,降低用户初始投入,提高灵活性和可扩展性,服务模式从项目制向持续运营的订阅制转变。

- 数据集成与价值挖掘成为核心:系统集成的重点将从系统连通转向数据融合与治理。利用大数据和人工智能技术,对集成的多源数据进行深度分析,挖掘业务洞察,驱动智能决策,将成为体现集成价值的关键。

- 行业深度融合与解决方案专业化:如同在医疗信息化领域的深耕一样,系统集成商将在更多垂直行业(如工业互联网、智慧教育、智慧交通)形成专业化、深度定制的解决方案,行业Know-How与技术能力同等重要。

- 安全集成需求空前凸显:随着《网络安全法》的实施和等级保护2.0的推进,安全能力将被深度集成到每一个系统集成项目中,实现安全与业务的同步规划、建设和运营。

- 生态化合作成为主流:面对复杂的集成需求,单一厂商难以包揽一切。主流的系统集成商将更多地扮演“总设计师”和“总承包商”的角色,整合芯片、设备、软件、平台及各类应用提供商的能力,构建协同共赢的生态系统。

2018年的中国计算机系统集成市场正处于一个从“集成”向“智能集成”演进的关键节点。医疗信息化作为代表性领域,展现了行业应用驱动下市场的巨大潜力。技术创新、政策引导与市场需求将持续共振,推动系统集成服务向更云化、智能化、安全化和生态化的方向发展,为数字中国建设奠定坚实的技术基座。

如若转载,请注明出处:http://www.karvfbb.com/product/9.html

更新时间:2026-06-19 15:59:26